九牧王主业疲软靠投资能否补齐业绩?

2025-12-12 04:07:19

2025-12-12 04:07:19 浏览次数: 次

浏览次数: 次 返回列表

返回列表自11月以来,深耕男裤领域36年的#九牧王(601566)股价迎来大涨行情。股价来看,公司股价最高涨幅近翻倍。此波行情的直接“导火索”,便是“成为中国奥委会官方赞助商”消息的官宣。此外,2025年三季度报利润同比上涨131.82%,也是此波股价大涨的另一加持。

然而,此波行情的背后,却是线下渠道依赖过重、主业转型承压、利润靠投资强撑的困局。

从业务来看,九牧王业务核心是#男装,具体包括:男裤、茄克、衬衫等。其中,超一半(2025年上半年,收入占比51.28%)的业务为男裤。

然而,一方面,从消费结构来看,男性消费在家庭消费中常处于末端;另一方面,在整体消费需求疲软的形势下,商务男装(九牧王主要以商务男装为主)领域受消费理性化影响,消费者的购买频次和客单价均难提升。行业竞争激烈状态下,九牧王收入难逃冲击。最近几年,九牧王的收入波动不断。2025年前三季度,九牧王的收入同比降低约6.02%。

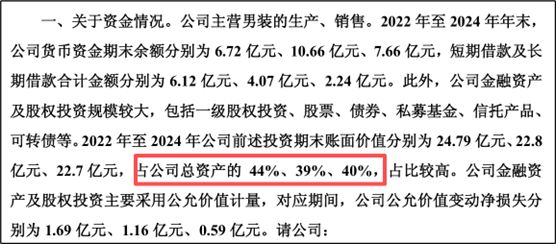

财报来看,截至2025年三季度末,公司投资资产余额约24.34亿元(交易性金融资产+债权投资+其他债权投资+其他非流动资产投资),占公司总资产的43%。其实,重投资是九牧王的常态。根据今年5月上交所《问询函》,2022-2024年间,九牧王投资资产占总资产比例分别为44%、39%、40%。

作为一家上市实业公司,投资过重难免“头重脚轻”,受到监管关注也是必然。根据公司对《问询函》的回复,公司已在择机收回投资项目,缩减投资规模。

然而, 2025年前三季度收益来看,公司公允价值变动收益约1.63亿元,占比超净利润一半。若剔除投资业务的影响,公司扣非归母净利润同比不增反降17.38%,投资业务仍是公司业绩的主要支撑。

作为一家成立36年的老品牌,九牧王深陷品牌老化和年轻消费者占比低的困境。然而,随着户外运动、健身等场景的兴起,男装消费向职场通勤、运动休闲、户外探险、社交娱乐等多场景延伸,商务休闲风、户外运动风成为主流趋势。为适应市场需求的变化,九牧王不断扩展产品矩阵,切入户外赛道以及“空调裤”等功能性裤装。

但是,转型的户外赛道也是竞争白热化。除了凯乐石和骆驼等老牌根基稳固,蕉下等新锐品牌页占据一定市场份额,作为转型者,九牧王积累尚浅。

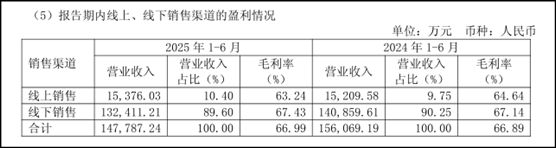

渠道方面,以往九牧王主要是依赖街边店和百货专柜的模式,面对新消费趋势,公司一方面发力线上渠道,另一方面为加强对渠道的把控力和统一管理,九牧王持续推进加盟转直营。

但线年上半年线%,明显有些失衡。由此来看,九牧王的渠道仍呈现“直营强、加盟弱、线上滞后双赢彩票在线购彩 双赢彩票平台”的不均衡格局。

线下和线上失衡的一大弊端,便是运营费用极高。数据来看,九牧王的销售费用占比(=销售费用/营业收入)一直都在25%以上。最近几年,随着“加盟转直营”以及公司业务转型,公司运营费用更是持续增长。2025年前三季度,费用占比已达到44.52%。

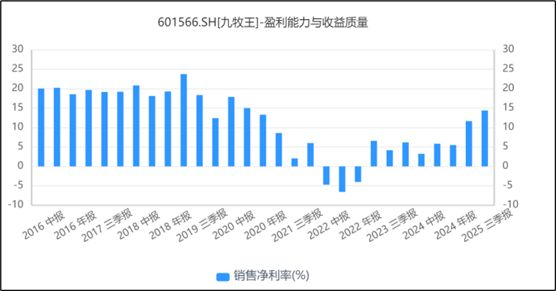

虽然九牧王的毛利率高达60%+,但扣除高额运营和管理等费用,公司净利率只剩10%+。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

紧急预警!天津雪情有变:-11℃+中到大雪+8级大风马上到!降雪明早开始···

又一个大雷,涉案超500亿,掌门人卷款跑路,投资帝国彻底凉了

中央经济工作会议定调:实施更加积极有为的宏观政策,部署明年八大重点任务

华为Sound X获HarmonyOS双赢彩票在线购彩 双赢彩票平台 6.0 Beta升级,新增AI搜歌等功能

亚奇雷AGI将参展CES 2026:展出10000MT/s内存条与Gen5 SSD